Introducción a los impuestos tribales: una inmersión profunda en el panorama fiscal tribal de Arizona

El estado de Arizona alberga 22 tribus indígenas reconocidas a nivel federal, cuyas tierras comprenden el 27 % de la superficie superficie total del estado.¹ Las reservas tribales de Arizona se encuentran repartidas por todo el estado, desde Four Corners, en el noreste de Arizona, hasta el desierto de Sonora, en el sur, y a lo largo del río Colorado, entre otros lugares. Aunque las tribus mantienen una relación única con el gobierno federal, las comunidades tribales siguen estando sujetas a impuestos estatales.

Durante el último año, el Centro para el Progreso Económico de Arizona ha investigado la aplicabilidad de los impuestos estatales en las comunidades tribales de Arizona. La Guía básica sobre impuestos tribales es el resultado de una meticulosa investigación y de consultas con funcionarios tribales, expertos en legislación federal sobre asuntos indígenas y especialistas en impuestos estatales. La guía ofrece una visión general de cómo, cuándo y si se aplican los impuestos estatales sobre las ventas, la renta y la propiedad en las comunidades tribales de Arizona. El informe también pretende desmontar el mito de que los no pagan impuestos estatales, entre otros ideas erróneas sobre la fiscalidad en los territorios indígenas. Para profundizar en el tema, consulta el informe completo aquí.

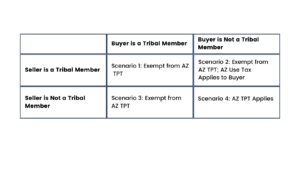

La Guía básica sobre impuestos tribalesse centra principalmente es la aplicabilidad de los impuestos estatales sobre las ventas a las transacciones que se producen en las reservas tribales. Cuando se produce una venta en una reserva, esta solo está sujeta a los impuestos estatales sobre las ventas (oficialmente, (oficialmente, el impuesto sobre transacciones, o TPT), si tanto el vendedor y el cliente no son miembros inscritos de la respetiva . La tabla 1 que figura a continuación describe cuatro situaciones de venta habituales que se dan en las reservas

Tabla 1: Situaciones relacionadas con la compra de bienes en una reserva indígena

Aunque el TPT estatal solo se aplica en un caso (Escenario 4 de la Tabla 1), los ingresos por TPT recaudación recaudados en las reservas tribales de Arizona aportaron casi casi 70 millones de dólares en ingresos estatales el año año.² En comparación con las ciudades, los pueblos y los condados que pueden optar a recibir una parte de esos ingresos por impuestos sobre las ventas a través de la distribución de ingresos, las naciones tribales de Arizona no pueden. Solo dos tribus (la Nación Navajo y la Nación Tohono O’odham) que tienen un acuerdo de colaboración con el estado son elegibles para recibir una pequeña parte de estos ingresos por impuestos sobre las ventas, que este año ascienden a algo más de 2,11 millones de dólares. Estos fondos solo pueden utilizarse para financiar las necesidades de infraestructura y mantenimiento de los centros de formación profesional tribales. Los municipios no tienen tales restricciones a la hora de gastar los fondos procedentes del impuesto estatal sobre las ventas. La figura 1 que se muestra a continuación, extraída del informe completo, ilustra la disparidad en estatal TPT entre los municipios y las tribus de Arizona.

Figura 1:

Ideas posibles para aumentar los ingresos por TPT de las tribus:

Asignación parcial de los TPT recaudados por las reservas:

Los gobiernos tribales prestan muchos de los mismos bienes y servicios que los gobiernos municipales y comarcales, además de ofrecer educación superior. Gestionan cuerpos de policía, mantienen las carreteras y desempeñan una función crucial en materia de salud pública para mitigar la propagación de enfermedades, como se ha visto durante la pandemia de COVID-19. Por ello, los legisladores podrían plantearse si las tribus de Arizona deberían recibir una mayor parte de los ingresos del impuesto TPT para proporcionar bienes y servicios a sus comunidades.

Tomando como ejemplo la Tabla 1, dado que uno de cada cuatro tipos de transacciones está sujeto al impuesto estatal sobre las transacciones (TPT), una estimación aproximada indicaría que una cuarta parte de los 69 309 081 dólares recaudados en las reservas tribales ascendería a 17 327 270 dólares. Esta cifra, a su vez, podría distribuirse entre las tribus según una fórmula establecida por la Asamblea Legislativa. Entre los posibles factores que podrían utilizarse para la asignación de los fondos se podrían incluir el tamaño de la población de la reserva, las tasas de pobreza, los índices de contaminación y otros factores socioeconómicos. A diferencia de la distribución a las tribus que gestionan un centro de formación profesional, estos fondos, al igual que los recibidos por las ciudades y los condados, podrían utilizarse para cualquier fin, como mejorar el acceso al agua corriente, la electricidad y una asistencia sanitaria de calidad.

Tomar como modelo el impuesto sobre el tabaco de las reservas indígenas:

Otra opción sería modificar la aplicación del impuesto sobre el tabaco (TPT) de Arizona en las reservas, siguiendo un modelo similar al del impuesto sobre el tabaco de Arizona. La Proposición 204, aprobada por los votantes de Arizona en 1994, creó un impuesto sobre el tabaco en las reservas indígenas (IRTT).³ El IRTT equivale a la suma de otros dos impuestos estatales sobre las ventas de tabaco y asciende a 1 dólar por cada paquete de 20 cigarrillos. La intención del IRTT es disuadir a los fumadores de trasladar sus compras de cigarrillos a las reservas, donde los impuestos sobre los cigarrillos y, por lo tanto, los precios netos, pueden ser más bajos

Cómo funciona:

Si una tribu decide aplicar un impuesto tribal sobre el tabaco con un tipo igual o equivalente al IRTT, es decir, de 1 dólar por paquete, el IRTT no se aplica a la compra. Por el contrario, si una tribu no ha establecido o aumentado su propio impuesto sobre el tabaco para equipararlo al IRTT, este se aplica a las ventas de tabaco. Una salvedad importante es que el IRTT solo iguala el impuesto al tipo estatal de 1 dólar por paquete. Por lo tanto, una tribu sin impuesto sobre el tabaco se vería sujeta a un IRTT estatal de 1 dólar, mientras que una tribu con un impuesto sobre el tabaco existente de 50 centavos se vería sujeta a un IRTT estatal de 50 centavos, de modo que el impuesto total sobre el tabaco que pagaría el consumidor ascendería a 1 dólar. Esta estructura supuso un incentivo para que las tribus aumentaran sus impuestos tribales sobre el tabaco hasta igualar el IRTT con el fin de garantizar los ingresos fiscales por tabaco. Muchas tribus de Arizona siguieron su ejemplo.

Posible alternativa:

Tomando como modelo el IRTT, el estado podría plantearse modificar su TPT para tener en cuenta el TPT tribal en aquellas compras a las que se aplique el TPT estatal. El tipo total del TPT estatal, del 5,6 %, pasaría a ser el 1 dólar al que se hace referencia en el análisis anterior sobre el IRTT. La única diferencia es que, siempre que una tribu tenga un TPT igual o superior al 5,6 %, la totalidad de los ingresos se destinaría a la tribu. El TPT estatal solo se aplicaría a la diferencia entre el TPT de una tribu y la tasa del TPT estatal del 5,6 %, si una tribu tiene un TPT inferior a esa tasa del 5,6 %. Por ejemplo, una tribu hipotética con un TPT del 4 % se vería sujeta a un TPT estatal del 1,6 %, por lo que el TPT total aplicado a la compra sería del 5,6 %. La tribu obtendría ingresos de su impuesto del 4 %, pero el 1,6 % restante iría a parar al estado. Esta opción permitiría a las tribus obtener ingresos adicionales al permitirles igualar o superar la tasa del TPT estatal, mientras que los consumidores, en muchos casos, solo tendrían que pagar un TPT tribal, en lugar de la situación actual en la que pagan el TPT tribal y estatal sobre las compras.

Para un análisis más exhaustivo, que incluya un examen de los impuestos estatales sobre la renta y el patrimonio en las comunidades tribales,

Consulte la versión completa de la Guía fiscal tribal.

Descarga la guía completa sobre impuestos tribales

¹ Personal de la Asociación de Juegos de Azar del Estado de Arizona. 2023. «Terrenos tribales y casinos». https://www.azindiangaming.org/tribal-land-casinos/.

² Personal del Departamento de Hacienda de Arizona. «Recaudación del impuesto estatal sobre las transacciones por reserva». Sin fecha. Obtenido por correo electrónico. Véase el apéndice del informe completo para consultar los datos completos.

³ Personal del Departamento de Hacienda de Arizona, 18 de diciembre de 2017. Resolución sobre el impuesto sobre artículos de lujo de Arizona LTR 17-3. https://azdor.gov/sites/default/files/2023-03/RULINGS_LUXURY_LTR17-3.pdf. Págs. 5-8.